米国の自動車関税の影響

米国の自動車関税政策は、確かに大きな波紋を広げています。特に、以下のような影響が注目されています:

-

中国への影響 米国の関税措置は、中国のEV産業に直接的な打撃を与えています。100%の関税が提案されていることもあり、中国製品の価格競争力は大幅に低下し、輸出量の減少が予測されています。

-

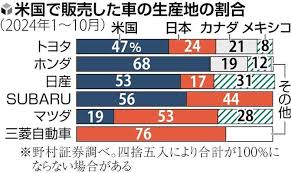

日本への影響 米国市場への日本車輸出も影響を受けています。一部の自動車部品に課される追加関税がコスト増加を招き、日本のメーカーが価格設定に苦慮する場面が増えています。また、九州を中心とした輸出拠点では、輸出台数の大幅減少が報告されています。

-

米国市場の変化 米国内では、新車価格の高騰が消費者需要を抑制するリスクを引き起こし、中古車市場への転換が進む可能性も指摘されています。

日本はEPAやFTAを通じた交渉努力を進めると同時に、国内技術開発や現地生産の強化によって影響を最小化しようとしています。このような状況下で、各国の経済戦略がどのように発展していくのか、引き続き目が離せません。

中国のEV戦略の影響

中国のEV戦略は、確かに自動車産業の競争環境に大きなインパクトを与えています。

-

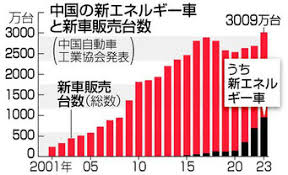

市場規模と成長 中国は世界最大のEV市場を誇り、その規模は年々拡大しています。2023年にはNEV(新エネルギー車)の市場シェアが約31.6%に達し、さらなる成長が予想されています。この背景には、中国政府の積極的な補助金政策や充電インフラの整備、NEV購入者への優遇措置などが挙げられます。

-

技術開発の推進 中国メーカーは、EVの電池技術や自動運転技術の分野で世界をリードしています。特に、BYDを筆頭にした企業の成長が顕著で、価格競争力と技術力を武器に国際市場でも存在感を高めています。

-

競争環境の変化 日本の自動車メーカーは、中国市場における急激なNEV化の波に直面しています。現地の競争力を維持するため、現地生産や製品ラインアップの拡充、さらにはコネクテッド技術やスマート化への対応が求められています。

-

環境政策の影響 中国政府は深刻な大気汚染問題を背景に、NEV普及を国家戦略として位置づけています。この政策は都市部の規制強化やグローバルリーダーシップの確保を狙ったもので、他国にも影響を及ぼしています。

日本のメーカーも、技術開発や新たな戦略を通じてこの環境に適応していく必要がありますね。競争が激化する中で、新しい可能性が見えてくるのも興味深いところです。

日本の対関税とEV戦略

日本の対関税とEV戦略は、相互に影響し合っています。日本は、米国からの自動車関税引き上げや、中国製EVに対する関税強化など、国際的な貿易摩擦の影響を考慮しつつ、EVシフトを進める必要があります。

-

貿易自由化とEPA/FTA 日本はEPAやFTAを通じて、主要貿易相手国との協力を強化しています。例えば、CPTPPや日EU-EPAなどの協定は、自動車部品の関税撤廃を進め、日本企業の競争力をサポートしています。また、RCEPのような地域的な協定も、中国を含む広範な市場へのアクセスを拡大しています。

-

技術革新とEV推進 日本の自動車メーカーは、EVや自動運転技術の開発に積極的に取り組んでいます。例えば、トヨタや日産、ホンダは、次世代電池技術や水素社会への対応など、多岐にわたる技術革新を進めています。また、2035年までに新車販売の100%を電動車にする目標を掲げ、国内市場でのEVシフトを加速させています。

-

国内市場の活性化 日本政府は、充電インフラ整備や購入補助金の増額など、EV普及を後押しする政策を打ち出しています。特に、充電ステーションの増設や効率化は、利用者の利便性向上に大きく寄与するとされています。

日本の自動車産業は、グローバル市場での競争を勝ち抜くために、多方面での戦略が求められています。新しい技術と政策がどのように相互作用するか?

刻々と変わる自動車産業の世界情勢

-

EVの販売台数は増加の一途を辿り、特に中国市場での伸びが著しいです。各国でEV普及政策が進められており、2030年には世界の自動車保有台数の約15%がEVになると予測されています.

-

自動運転技術の開発は、各自動車メーカーやIT企業によって進められています。将来的には、レベル4やレベル5の自動運転車が実用化されると見込まれています.

-

カーシェアリングやライドシェアなどのサービスが拡大し、自動車の利用形態も変化しています。これにより、自動車の保有から利用へと意識が変化する可能性があります.

-

EVの普及に伴い、バッテリーやモーターなどの部品の需要が増加しています。各国でバッテリーサプライチェーンの構築や技術開発競争が激化しており、日本も蓄電池産業戦略を策定し、競争力強化を図っています.

-

中国メーカーの輸出が拡大し、世界市場での存在感を増しています。特にEV分野での競争が激化しており、日本メーカーも技術革新や新たなビジネスモデルの構築が求められています.

-

中国や欧米に比べて、EVシフトのスピードが遅れているという指摘があります.

-

特定の国や地域に依存したサプライチェーンは、リスク要因となり得ます。バッテリーや半導体などの安定供給体制の構築が急務です.

-

コネクテッド、自動運転、シェアリング、電動化といったCASEと呼ばれる新たな技術領域への対応が求められています.

-

自動車業界全体で人手不足が深刻化しており、特にデジタル技術に精通した人材の確保が課題となっています.

-

中国メーカーの台頭や、IT企業との競争激化により、自動車メーカーはより高い競争力を求められています.