恒大集団上場廃止 負債総額50兆円の衝撃

恒大集団(Evergrande Group)がついに香港証券取引所から2025年8月25日付で上場廃止となりましたね。負債総額は約50兆円に達するとされており、中国不動産バブルの象徴的な崩壊として世界中の注目を集めています。

この企業は1996年創業で、中国全土234都市にわたり800件以上の不動産開発を手がけ、累計で1200万人以上に住宅を供給してきたと言われています。ピーク時には年間8兆円の売上を誇り、社員数は12万人、関連会社や下請けを含めると約380万人の雇用を生み出していたとか…まるで都市そのもののような規模ですね。

しかし、膨大な借り入れによる拡大路線が裏目に出て、コロナ禍や政府の融資規制の影響も重なって資金繰りが破綻。2023年には清算命令を受け、株式売買が停止されていました。

この出来事は、単なる企業の破綻ではなく、中国の「不動産依存型経済モデル」の限界を象徴しているとも言われています。専門家の見立てでは、不動産セクター全体で150兆円超の不良債権が存在する可能性もあるそうです。

こうした構造的な転換は都市政策や環境技術にも影響を及ぼしそうですね。恒大のような巨大企業の崩壊が、持続可能な都市開発や資産管理のあり方に大きな影響を及ぼしています

-

恒大集団の事業停滞は建設活動を抑制するため、鉄鋼業への需要減につながり、さらにセメントやガラス、家電といった関連産業の需要も低迷する可能性があります。

-

恒大集団の経営危機は、中国不動産市場全体の信用不安を招き、他の不動産開発会社のデフォルト(債務不履行)も発生しています。

-

建設活動の抑え込みが長期化することで、中国経済の成長が一段階、または二段階減速するという専門家の見方があります。

-

恒大集団の破綻が直接引き金となって株価が大幅に下落するリスクは現時点では限定的とされていますが、中国経済の減速が続けば、それが日米の株式市場の重しとなる可能性があります。

-

恒大集団の経営難が表面化して以降、中国国内の不動産不況が長引き、状況はさらに悪化する見通しです。

-

恒大集団以外の不動産会社でもデフォルトが起こっており、今後、中国の不動産業界全体で破綻や債務不履行が連鎖的に発生する可能性も懸念されます。Google AI検索記事掲載

中国の不動産不況は国家を揺るがす

中国の不動産不況は国家を揺るがす

中国の不動産不況は、単なる業界の問題にとどまらず、国家全体の経済構造を揺るがす深刻な局面に突入しています。

🌏 恒大集団の破綻と象徴的な影響

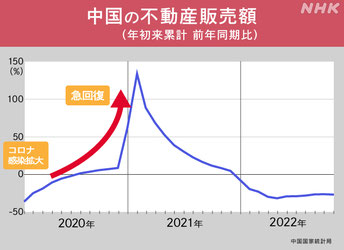

2025年8月、中国恒大集団が正式に香港証券取引所から上場廃止となり、約50兆円の負債を抱えたまま清算命令を受けました。これは、2020年末から始まった不動産規制の影響が、ついに国家経済の中枢にまで波及した象徴的な出来事です。

📉 経済全体への波及

-

GDP成長率は表面上5%前後を維持しているものの、不動産業と建設業は依然として低迷し、建設業はマイナス成長に転じています。

-

住宅価格は主要都市で再び下落傾向にあり、政策効果の限界が露呈しています。

-

金融市場では「安全資産」への逃避が進み、長期国債の利回りが急低下。株式市場も低迷し、政府の政策に対する信頼が揺らいでいます。

🧭 政策の限界と今後の課題

中国政府は金融緩和や内需刺激策を打ち出していますが、根本的な問題は「淘汰と救済のバランス」にあります。健全な企業までが規制の波に飲まれ、資金繰りに苦しむ状況が続いているのです。

この不況は、都市の空洞化(ゴーストタウン化)や若年層の住宅購入意欲の低下、さらには地方財政の悪化にもつながりかねません。都市と環境の未来を見据える視点からすれば、これは単なる経済問題ではなく、社会構造の再設計を迫る転換点とも言えるでしょう。

🌿この状況、中国政府はどのようにかじ取りするのか、私にとっては日本のバブル経済崩壊を思い起こし「平成不況30年」の厳しい光景が浮かんできます。

不動産不況の背後にある根本的な原因?

中国の不動産不況にはいくつかの複雑な要因が絡み合っています。政策・技術・社会の接点を見つめる視点から見ると、これは単なる経済現象ではなく、国家構造の歪みが露呈したものとも言えます。

🧩 根本的な原因

1. 政府主導の過剰投資と都市開発 中国では長年、GDP成長を支える柱として不動産開発が重視されてきました。地方政府は土地売却による財源確保を目的に、過剰な都市開発を推進。その結果、ゴーストタウン化した地域も多数生まれました。

2. 不動産バブルの崩壊と情報統制 2021年に恒大集団がデフォルトを起こしたことで、バブル崩壊が始まりましたが、専制体制下では情報の伝達が遅く、崩壊の影響がじわじわと広がる構造になっています。これは民主主義国家とは異なる崩壊の経路です。

3. 住宅需要の低迷と人口構造の変化 若年層の住宅購入意欲が低下し、少子高齢化の影響も加わって、住宅市場の需要が根本から揺らいでいます。都市部の平均価格は維持されているように見えても、実勢価格は大きく下落しているケースが多く、競売物件も買い手がつかない状況です。

4. 地方政府・国有銀行・デベロッパーの三重苦 債務の膨張、不良債権の増加、そして政策対応の遅れが、三者に重くのしかかっています。「Too big to fail(大きすぎて潰せない)」企業が多く、政府も破綻処理に踏み切れず、時間だけが過ぎていく構造です。

🌱このような構造的な問題は、「都市の再設計」や「環境技術の社会実装」にも深く関わってきます。もしこの不況を転機と捉えるなら、どんな再生モデルが可能だと思いますか?

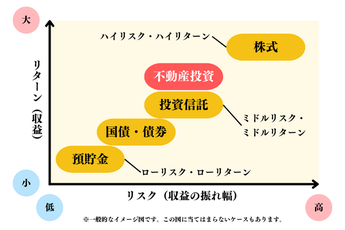

不動産投資は、過度な価格上昇と投資の過熱

不動産投資は金融政策と一体

日本のバブル経済、アメリカのサブプライムローンによるリーマンショック、中国の不動産バブルを見た時に、高度成長と表裏一体で金融政策が広がり国民が一時的に豊かになった気分に陥り、行き過ぎると遅れまいと過剰投資にのめり込みます。最大の投資は不動産になっています。

今、東京や大阪でも新築マンションが高騰し、全ての部屋が億しょんの物件もあります。中国不動産不況によって中国の富裕層が収益物件・転居先物件として買っていると報じられています。私たちは実態は分かりません。

売り手がつけば、デベロッパーはどんどん新築物件を増やすでしょう。少子高齢化の中で地方都市、山間の農村地域は空き家がどんどん増えてきています。日本社会の構造的の取り組みが問われています。 タワーマンションが好感される社会に警鐘も必要かと思います。

この影響が他の企業にどう波及するか?

恒大集団の破綻は、まるで巨大な岩が湖に落ちたように、波紋が広がっていますね。その影響はすでに中国不動産業界全体に波及しており、以下のような動きが見られます:

🏙️ 他企業への波及と構造的影響

1. 清算命令が相次ぐ

-

恒大の破綻以降、華南城など複数の不動産企業が香港高等法院から清算命令を受けています。2021年以降、少なくとも6社が同様の処分を受けており、業界全体が債務危機に直面しています。

2. 地方子会社の整理が進行中

-

恒大が各地に設立した地方子会社の清算手続きも始まっており、地域経済や雇用への影響が懸念されています。

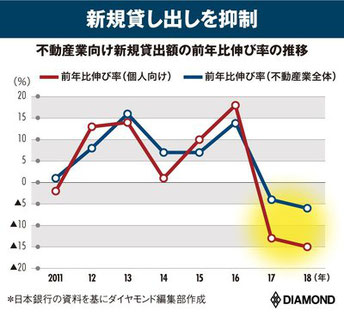

3. 金融機関・投資家への影響

-

地方政府融資平台(LGFV)や中小不動産会社の資金繰りが悪化し、国内銀行や信託会社、海外投資家も回収難に直面しています。

4. 消費者・都市開発への打撃

-

未完成住宅の引き渡しを待つ購入者の不満が高まり、都市開発の停滞による地域経済の冷え込みも進行中です。

5. 業界の「黄金時代」の終焉

-

専門家は恒大の破綻を「不動産業界の黄金時代の終幕」と位置づけており、今後は構造改革なしには再建は難しいとの見方が強まっています。

この波及は、単なる企業間の連鎖ではなく、中国経済の構造的転換を促す可能性があります。都市の再設計や資産管理のあり方、さらには環境技術や公共政策の方向性にも影響を与えるかもしれません。持続可能な都市開発や新しい経済モデルへの転換を促す必要があります。