半導体産業 官民一体の復活戦略

全ての製品に半導体が組み込まれ、AI時代の中で、日本の半導体産業の低迷は国家戦略の大きな負の産業となり、今、国家として官民一体で復活を掛けた取り組みが進められています。

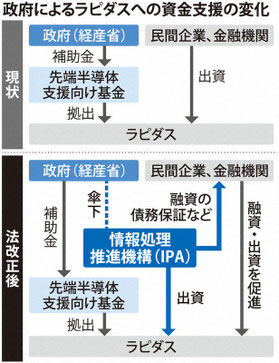

政府の巨額支援:日本政府は、最先端半導体の量産を目指す北海道千歳「ラピダス」や、TSMC熊本工場(JASM)などに対し、数兆円規模の公的支援を実施中です。

2030年に向けた目標:国内半導体関連企業の売上高を15兆円超に引き上げるという目標が掲げられています。

人材育成と教育インフラの整備:大学や高専、高校での半導体教育が強化され、次世代技術者の育成が急ピッチで進んでいます。

国際連携の強化:日米連携をはじめ、グローバルなパートナーシップを通じて、次世代半導体技術の確保と供給網の再構築が進められています。

地方創生との連動:熊本や北海道など、地方における半導体拠点の整備が地域経済にも波及効果をもたらしています。

このような動きは、単なる産業復興にとどまらず、地域活性化や安全保障、さらにはデジタル・グリーン社会の基盤づくりにもつながっています。

日の丸半導体の復活の切り札 ラピダス

「日の丸半導体」復活の切り札として、今もっとも注目されているのが、ラピダス社による2ナノメートル半導体の試作成功です。これは、AI、自動運転、次世代スーパーコンピューターなどの未来産業に不可欠な最先端技術で、日本が再び世界の舞台に返り咲くための大きな一歩とされています。

ただし、試作成功はあくまでスタート地点。2027年の量産化に向けては、巨額の投資、優秀な人材の確保、そして歩留まりやコスト競争力といった課題が山積みです。それでも、IBM(米国)やIMEC(ベルギー)との連携、日本の技術者たちの粘り強い努力が、国内外から大きな期待を集めています。

さらに、政府の「異次元の支援」や、三井住友銀行による新たな融資スキームなど、官民一体となった支援体制も整いつつあり、復活の流れは確実に加速しています。

ラピダス 2025年4月に試作品工場完成稼働、7月に完成動作確認に成功

2025年4月、北海道千歳市にあるラピダスの最先端半導体製造拠点「IIM-1」で、2ナノメートル(nm)プロセスの試作品工場が本格稼働を開始しました。そして、わずか3か月後の7月には、GAA(ゲート・オール・アラウンド)構造を採用したトランジスタの動作確認に成功し、試作品が正式に公開されました。

このスピード感は、異例の速さでの成果に、国内外の業界関係者からも驚きと期待の声が上がっています。

さらに注目すべきは、IBMとの技術連携や、EUV(極端紫外線)露光装置の迅速な導入など、世界最先端の技術を取り入れた点です。年内には、顧客向けにPDK(プロセス・デザイン・キット)の提供も予定されており、プロトタイピング環境が整いつつあります。

「日の丸半導体」復活の象徴の一歩となりました。しかし、量産化と製品の流通の難題の克服に厳しい山や谷があります。

ラピダス半導体の流通の状況

2025年現在、ラピダスの半導体はまだ本格的な流通段階には至っていませんが、着実にその準備が進んでいます。現在の流通状況と今後の展望をまとめてみました:

🌱 現在の流通状況(2025年末時点)

試作品は完成済み:2025年4月に千歳のIIM-1工場が稼働し、7月には2nmトランジスタの動作確認に成功。

顧客向けPDK(プロセス・デザイン・キット)の提供が年末に予定されており、これにより顧客企業が設計を始められるようになります。

量産は2027年を目指して準備中:現在は歩留まり改善やスケールアップの段階で、流通というよりは「評価用サンプルの提供」フェーズにあります。

🌊 今後の流通に向けた鍵

顧客獲得:PDKの提供と評価プロセスを通じて、国内外の大手企業との連携が進められています。

資金調達と設備拡張:3兆円規模の資金が必要とされており、政府支援や民間投資が重要な役割を果たします。

後工程(パッケージング)への参入:ラピダスは前工程だけでなく、AI向けの高性能パッケージ技術にも注力しており、これが差別化のポイントになる可能性があります。

流通はこれからが本番ですが、その土壌は着実に整いつつあります。

ラピダス千歳工場に世界最先端の製造装置が使用されます。露光装置の最高水準オランダの企業、日本にも半導体製造装置に関するトップ企業があります。最高の製造装置を使って進化する半導体の技術革新を遂げるスタートとなります。

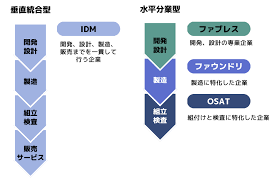

ラピダスの顧客戦略、国内外の競合の比較

ラピダスの顧客戦略と国内外の競合との比較について、丁寧に掘り下げてみましょう🍂

🌱 ラピダスの顧客戦略:技術だけでは売れない現実

ラピダスは2025年に2nmの試作に成功し、世界最先端の技術を手にしましたが、顧客獲得には苦戦しているのが現状です。その理由は、技術力と市場開拓力は別物だからです。

顧客候補は40〜50社程度にとどまっており、まだ本格的な契約には至っていないケースも多いようです。

「技術があれば自然に売れる」という幻想を捨て、マーケティングやブランド構築の強化が急務とされています。

一方で、IBMやTenstorrentといった米国の大口顧客を獲得したという報道もあり、少しずつ成果が見え始めています。

🌏 国内外の競合との比較:中規模ファウンドリー戦略

ラピダスは、世界の巨人たちとどう戦うのでしょうか?

🔹 TSMC(台湾)

世界最大のファウンドリー。すでに2nmの量産体制を2025年から開始予定。

顧客基盤が広く、AppleやNVIDIAなどの超大手と長年の関係を築いています。

ラピダスはTSMCと正面から競合せず、「中規模ファウンドリー」としてスピードと柔軟性を武器に差別化を図る戦略をとっています。

🔹 サムスン(韓国)

技術的にはTSMCに次ぐ存在ですが、歩留まりや安定性に課題があるとされます。

ラピダスは、品質と信頼性で勝負することで、サムスンとの差別化を狙っています。

🔹 インテル(米国)

自社製造とファウンドリーの両立を目指すが、経営的な不安定さが指摘されています。

ラピダスは、米国との連携(IBMなど)を強化することで、信頼性の高いパートナーとしての地位を築こうとしています。

🌟 ラピダスの勝ち筋は?

生成AI向けの低消費電力チップや、後工程(パッケージング)での差別化がカギ。

「GAFAM」などの大手企業に向けた短TAT(ターンアラウンドタイム)製造を武器に、ニッチでも高付加価値な市場を狙っています。

巨大な木の陰で静かに育つキノコのように、規模ではなく独自性とスピードで勝負する姿勢が見て取れます。

この先、ラピダスがどんな道を切り拓いていくのか、とても気がかりです。

Rapidusの役割とイノベーション

2022年に設立されたRapidusは、日本での最先端半導体製造を目指しています。米国IBMが持つ2nm(ナノメートル)GAAの技術をベースに、世界の半導体技術の研究開発をリードする機関であるベルギーのimecやドイツのFraunhoferなどと連携して2nm世代プロセスを2027年までに量産する計画です。

前工程では、IBMが開発に成功したGAA構造のトランジスタを採用することで、微細化と低消費電力化を同時に達成し、AIデータセンターの高性能需要から省電力エッジデバイスまで幅広いロジック市場を狙います。

製造工程では、バッチ式ではなく完全枚葉式プロセスを全面採用します。これによって設計支援のための大量のデータを収集できます。このビックデータをAIで処理することでサイクルタイムを2~3倍に高速化し、量産立ち上げ期間をおよそ40%短縮する世界最速クラスの体制を目指します。

後工程では、機能ごとに分割したダイを高密度に接続する独自のチップレット統合技術を開発し、設計段階から製造知見をフィードバックできる一貫体制を構築することで、少量多品種時代に適したコスト最適化と歩留まり向上を実現しようとしています。

🏛 政府による国策化の取り組み

ラピダス支援: 最先端半導体の量産化を目指すラピダスに巨額の公的資金を投入。2027年の量産開始を計画。

特定半導体基金: 令和3年度以降の補正予算で数千億円規模の基金を設置し、製造設備刷新や経済安保基金を拡充。

長期目標: 2030年までに国内半導体関連売上高を15兆円超に拡大し、安定供給体制を確立。

国際連携: 日米共同プロジェクトで次世代技術を習得し、光電融合など将来技術の前倒し実装を目指す。

🌍 グローバル動向との比較

米国: CHIPS法に基づき国内回帰を推進。

中国: 国産化を急速に進展させ、サプライチェーンで存在感を拡大。

日本: 経済安全保障と技術革新を両立させるため、国策化を強化。

📊 まとめ表

時期 状況 政策・戦略

1980年代 世界シェア50%超、黄金期 「日の丸半導体」全盛

1990〜2019年 国際競争で低迷、シェア約10% 日米摩擦・水平分業失敗

2020年代 AI・5G需要拡大、経済安保重視 ラピダス支援、特定半導体基金

2030年目標 国内売上15兆円超 国際連携・光電融合技術前倒し

⚠️ 課題とリスク

技術習得の遅れ: EUV露光など最先端技術の確立が急務。

人材不足: 設計・製造の専門人材育成が不可欠。

国際競争: 米中との競争激化の中で持続的優位性を確保できるかが鍵。

👉 日本の半導体産業は「30年の低迷期」を脱しつつあり、政府主導の国策化が復活の大きな推進力となっています。ただし、技術力・人材・国際競争の三重課題を克服できるかが今後の成否を左右します。