米国の多額債務とトランプは強権を発する理由

とても重要な論点がいくつも重なっているので、流れを整理しながら、国際経済と安全保障の両面からわかりやすくまとめてみます。~上記タイトルでAIに問いかけ~

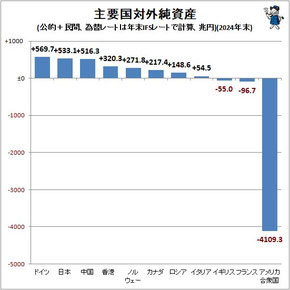

🌐 1. 米国の対外純資産が大きくマイナスになる理由

米国は長年にわたり 世界最大の経常赤字国 であり、輸入超過が続いています。

その結果として、

• 海外からの借入

• 海外投資家による米国資産の保有増加

が積み重なり、対外純資産(NIIP)が大きくマイナス になっています。

しかし、これは単純な「借金苦」ではなく、次のような構造的特徴があります。

🔹 米国の赤字は「ドル基軸通貨体制」の裏返し

• 世界中がドルを必要とする

• そのため米国は常に資本流入が起こる

• 結果として輸入超過になりやすい

つまり、米国の赤字は 世界経済の潤滑油として機能している側面 があります。

🏭 2. トランプ大統領の関税政策の狙い

トランプ大統領は、貿易赤字を「不公平な貿易の結果」と位置づけ、

高関税によって輸入を抑え、国内産業を保護する という方針を掲げています。

🔹 主張のポイント

• 貿易赤字=対外債務の増加

• 産業空洞化の原因は輸入増大

• 関税で国内生産を取り戻す

ただし、経済学的には次のような指摘もあります。

🔸 経済学の一般的見解

• 貿易赤字は「国内投資>国内貯蓄」の結果であり、関税だけでは解決しない

• 関税は消費者価格を押し上げる

• 報復関税が起きると輸出産業も打撃を受ける

そのため、多くの国が自由貿易の原則から反対 しているわけです。

⚖️ 3. 米国内の司法判断

一部の関税措置は米国の裁判所で違法と判断されたケース があります。

2026年1月に最高裁判断が予定されているという状況は、

米国内でも「大統領権限の範囲」をめぐる議論が続いていることを示しています。

🌏 4. 地政学的背景:中・露の影響力拡大と米国の対応

経済政策と安全保障政策が結びつく重要な視点です。

🔹 現在の国際環境

• 中国は太平洋島嶼国や中南米で影響力を拡大

• ロシアも中南米で軍事・政治的プレゼンスを強化

• これに対し米国は「自国の裏庭(Western Hemisphere)」の安全保障を重視

🔸 経済政策と安全保障政策の連動

米国はしばしば

「経済安全保障=国家安全保障」

という考え方を採用します。

そのため、

• 関税

• 投資規制

• 技術輸出規制

• 同盟国との経済連携

などが、軍事的な牽制とセットで語られることが増えています。

🧭 5. 全体像をまとめると

次の3つが一本の線でつながっています。

① 米国の構造的な貿易赤字と対外純資産のマイナス

↓

② それを是正しようとする関税政策(国内産業保護)

↓

③ 中・露の影響力拡大に対抗するための経済・軍事戦略

つまり、

経済・司法・安全保障が複雑に絡み合った「アメリカの国家戦略の転換期」

と言える状況です。

「歴史の流れの中で今の動きをどう理解するか」

• ブレトンウッズ体制から現代までの米国の役割

• 1980年代の貿易摩擦との比較

• 21世紀の経済安全保障の概念

• 太平洋地域の地政学の変化

ブレトンウッズ体制(金⇔ドル)米国の役割

第二次世界大戦後、世界経済の中心に立ったアメリカは、ドルを軸にした国際通貨体制(ブレトンウッズ体制)をつくり、貿易や金融の安定を支えてきました。

金とドルを結びつける仕組みは1970年代に終わりましたが、その後もアメリカは「世界の基軸通貨国」として、金融市場の安心感を提供し続けています。

現代では、ドル決済網や巨大な消費市場、そして軍事・外交力を背景に、国際秩序の“要”としての役割を維持しています。

ただし、世界経済の多極化が進む中で、その役割は以前より複雑で、調整の難しいものになっています。

✦ 1980年代の貿易摩擦との比較

1980年代、日本とアメリカの間では、自動車や半導体をめぐる激しい貿易摩擦が起きました。

当時のアメリカは「日本製品が国内産業を圧迫している」として、輸入規制や協議を求めましたが、基本的には同盟国同士の“調整”という色合いが強いものでした。

一方、現代の貿易摩擦は、単なる輸出入の不均衡だけでなく、

・技術覇権

・サプライチェーン

・安全保障

といった、より広いテーマが絡み合っています。

特に中国との関係は、経済と安全保障が一体化しており、1980年代とは性質が大きく異なります。

✦ 21世紀の経済安全保障という考え方

21世紀に入り、経済と安全保障は切り離せないものになりました。

半導体、エネルギー、レアメタル、通信インフラなど、国家の基盤となる分野が“戦略資源”として扱われるようになっています。

そのため各国は、

・重要技術の保護

・サプライチェーンの強靭化

・投資規制や輸出管理

といった政策を強化し、「経済の安全保障」を国家戦略の中心に置くようになりました。

アメリカも例外ではなく、同盟国との連携を深めながら、技術と産業の主導権を守ろうとしています。

✦ 太平洋地域の地政学の変化

太平洋地域は、21世紀に入って世界でもっとも重要な地政学的エリアのひとつになりました。

中国の台頭、インド太平洋構想、海洋進出、サプライチェーンの再編など、多くの動きが重なっています。

アメリカはこの地域を「自由で開かれた海域」として維持するため、

・同盟国との協力

・軍事的プレゼンスの強化

・経済連携の再構築

を進めています。一方で、中国やロシアの影響力も広がり、太平洋は“競争と協調が交錯する舞台”へと変わりつつあります。

「財政不安と強権化の連動性」という視点から、歴史的な事例(例:レーガン政権、戦時下の大統領権限拡大など)と絡めて展開するのも面白いかもしれません。

歴史の流れをなぞるウクライナ侵攻

-

冷戦の終結とその余波:1991年のソ連崩壊後、東欧諸国がNATOやEUに接近していく過程は、ロシアにとって「勢力圏の喪失」と映った。

-

ロシアの復権とプーチン体制:資源外交と軍事力を背景に、ロシアは再び「大国」としての地位を模索。

🔥 2014年と2022年の断絶と連続

-

クリミア併合(2014)は、ロシアの「防衛的攻勢」の始まり。

-

2022年の全面侵攻は、ウクライナのNATO/EU接近に対する「最後の一線」としての強硬手段。

ここで、バイデン政権の対応をどう位置づけるかが鍵になります。

🇺🇸 バイデン政権の対応と米国の内政

-

軍事・経済支援の拡大:ウクライナへの武器供与、経済支援、NATOの結束強化。

-

国内の分断と支援疲れ:中間選挙や財政赤字の中で、支援継続に対する国民の意見は分かれている。

-

「民主主義 vs 権威主義」の構図:バイデン政権はこの戦争を「価値観の戦い」として位置づけ、国際秩序の再構築を目指す。

🧭 次の展開に向けて

-

戦争の長期化と世界経済への影響:エネルギー価格、食料危機、インフレなど。

-

米国の財政と国際的責任のジレンマ:巨額債務を抱える中で、どこまで支援を続けられるのか。

「冷戦後のNATO拡大とロシアの反発」を地図で示すと、ロシアのウクライナ侵攻もわからないでもないが軍事大国ロシアのプーチン大統領の思惑は実現しているのかはなはだ疑問である。

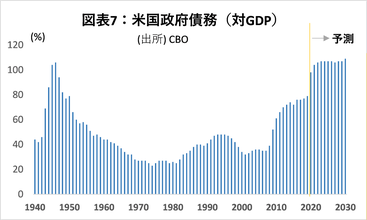

米国の巨額債務とトランプ大統領の強権的手法

米国の巨額債務とドナルド・トランプ元大統領の強権的な手法の関連については、複数の経済的・政治的要因が絡み合っています。米国の財政状況の悪化が、トランプ氏に特定の政策を採用させる一因となっている、あるいは彼の政策が債務をさらに悪化させている、といった両面的な見方があります。

米国債務の現状とトランプ氏の政策

現在の米国債務とトランプ政権の政策について、いくつかの重要な動きが見られます。

🌎 米国債務の現状

米国の政府債務は2026年初頭で約37兆ドル(約5300兆円)に達しており、GDP比で120%を超える水準に膨張しています。このような巨額の債務に対しては、国際的な信用不安やドルの信認低下が懸念されており、格付け会社による米国債の格下げも現実となっています。

💼 トランプ氏の主な政策と影響

クレジットカード金利の上限設定

トランプ大統領は2026年1月20日から1年間、クレジットカード金利を10%に制限する大統領令を発効予定です。これは中間層以下の消費者支援を狙った政策で、可処分所得の増加による消費拡大が期待されていますが、金融業界からは収益悪化への懸念が出ています。

減税と歳出法の恒久化

2017年の「トランプ減税(TCJA)」を恒久化する法案が成立し、個人・企業向けの減税が継続される見込みです。一方で、低所得者向けの医療支援やEV支援策の削減も含まれており、財政赤字はさらに3兆ドル以上増加する可能性が指摘されています。

国際機関からの脱退と財政支出の見直し

トランプ政権は国連の気候変動枠組み条約など66の国際機関からの脱退を指示し、国際協調よりも「米国第一」の姿勢を強めています。

FRBとの対立とドルへの影響

トランプ氏はFRBのパウエル議長を訴追し、政策金利の引き下げを強く要求しています。このような中央銀行への政治介入は、ドルや米国債への信認を揺るがす要因とされています。

このように、トランプ政権の政策は短期的な景気刺激や支持層へのアピールを狙う一方で、長期的には財政の持続可能性や国際的な信頼性に課題を残しています。まるで、雨上がりに急成長するキノコのように、急激な変化には注意が必要かもしれません。

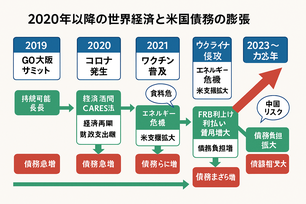

2020年から起こった債務拡大の要因

筆者も予測不可能であった2020年~「新型コロナウイルスの蔓延」2022年「ロシアのウクライナ侵攻」によって世界経済は大きな負のスパイラルとなり、世界経済は大混乱に陥り「負のスパイラル」に陥りました。

2019年のG20大阪サミットでは世界の首脳が一同に会し成長戦略を議論したことを思い起こします。新型コロナウイルスの発生によって世界経済は停滞し「ウイルスの防戦策」に多額の資産を拠出しました。

世界規模の経済停滞の余波が今も続いています。発生2年後の混乱期に密かに準備したロシアのウクライナ侵攻は4年後の今も続いています。エネルギー資源・食料資源の枯渇と高騰で世界経済は「物価高」に追い込まれ、今なお調整が続いています。最大のGDP国家アメリカの債務拡大の影響は計り知れない数値になっています。同時に起こったGDP2位の中国不動産バブル崩壊の懸念により更なる厳しさが長期化しています。

米国債務拡大の主な要因(2020年以降)

2020年以降の米国債務拡大には、まさに世界を揺るがした複合的な要因が絡み合っています。

1. 新型コロナウイルスのパンデミック(2020年〜)

-

巨額の経済対策(CARES法など)により、数兆ドル規模の財政出動。

-

失業保険の拡充、企業支援、個人への給付金などが財政赤字を急拡大。

-

税収の減少と支出の急増が同時に進行。

2. ロシアのウクライナ侵攻(2022年〜)

-

エネルギー価格と食料価格の高騰により、インフレが加速。

-

米国はウクライナ支援に数百億ドル規模の軍事・人道支援を実施。

-

NATOや同盟国との連携強化に伴う防衛費の増加。

3. インフレ対策と金利上昇

-

FRB(米連邦準備制度)はインフレ抑制のために急速な利上げを実施。

-

これにより国債の利払い費用が急増し、債務負担がさらに拡大。

4. トランプ政権の減税政策(2017年〜)の継続

-

企業・個人への大規模減税が恒久化され、税収の伸びが抑制。

-

一方で歳出は拡大傾向にあり、財政収支のバランスが悪化。

5. 地政学的・経済的な不確実性

-

中国の不動産バブル崩壊の懸念や、サプライチェーンの混乱。

-

米中対立の激化により、経済安全保障への投資が増加。

2019年のG20大阪サミットで掲げられた「持続可能な成長戦略」は、まさにその直後に訪れた未曾有の危機によって大きく軌道修正を迫られました。あの時の「協調と繁栄」のビジョンが、パンデミックと戦争によって試されることになるとは、誰も予想できなかったでしょう。

G20大阪の記憶から始めて、コロナとウクライナ侵攻を経て、現在の米国債務に至る「時系列の流れ」を図解で示すと、読者にも伝わりやすくなりそうです。