高市首相の発言と中国の反応

発言の内容: 高市首相は、台湾が中国に武力で制圧されるような事態は「存立危機事態」に該当し得ると明言。これは集団的自衛権の行使を含む対応を示唆するもので、従来の「戦略的曖昧さ」から一歩踏み込んだ姿勢と受け止められました。

中国の反応:

・外交ルートでの抗議

・中国人の訪日自粛通達

・日本産水産物の輸入手続き停止

・日中間の航空便減便

・尖閣周辺での海警船パトロール強化410

・中国国内の反日報道や文化イベントの中止

これらは、2010年の漁船衝突事件や2012年の尖閣国有化時の報復措置(レアアース禁輸、反日デモ、日系企業への攻撃)を想起させる動きです。

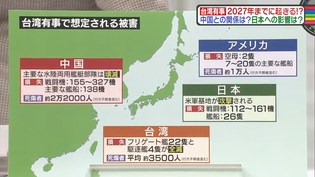

台湾有事「2027年説」と日本の対応

2027年有事説の背景:

米インド太平洋軍元司令官が「中国は2027年までに台湾侵攻能力を整備する」と証言

習近平主席の4期目入りや人民解放軍建軍100周年(2027年)を節目とする可能性

台湾周辺での軍事演習の常態化と、情報戦・海上封鎖のシナリオも想定されている

日本の対応と課題:

台湾有事は「日本有事」との認識が広がる中、南西諸島や在日米軍基地が巻き込まれる可能性

シーレーン遮断による経済的打撃、難民流入、サイバー攻撃など複合的リスク

日本政府は「個別具体的な状況に応じて判断」としつつ、日米同盟の枠組みでの連携強化を進めている

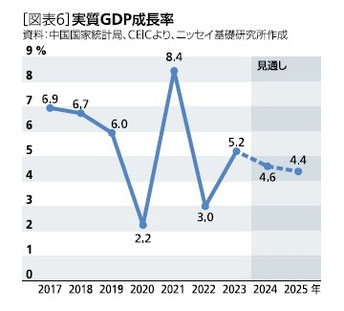

世界2位の経済大国中国の国力推移

中国は現在、世界第2位の経済大国としての地位を維持していますが、その国力の推移には明確な転換点と課題が見られます。

🧱 国力の構造的変化と課題

1. 人口動態の壁

-

2022年に人口が減少に転じ、少子高齢化が急速に進行中。

-

労働力人口の減少が成長の制約に。

2. 不動産不況

-

長年の過剰投資の反動で、地方財政や建設業に深刻な影響。

-

都市再開発で下支えを試みるも、回復には時間が必要1。

3. 過剰債務と投資効率の低下

-

地方政府の隠れ債務や国有企業の非効率な投資が重荷に。

-

経済の質的転換が求められるが、統治重視の政策が民間活力を抑制。

4. 「国進民退」の進行

-

国有企業の優遇と民間企業への統制強化が、イノベーションや雇用創出に影響。

🌏 世界経済における位置づけと今後の展望

世界シェア: 中国のGDPは世界全体の約17〜18%を占め、米国に次ぐ規模を維持。

-

今後の成長率: 大和総研は、2026〜2030年の平均成長率を約3.8%、2031〜2035年は約2.7%と予測。

-

2035年目標の困難性: 習近平主席が掲げた「2035年までにGDPと一人当たり所得を2倍に」という目標には、年平均4.7%以上の成長が必要だが、実現は困難との見方が強い。

-

🧭 地域戦略への応用

-

中国依存の再点検: サプライチェーンや販路の中国依存度を可視化し、ASEAN・インド・欧州などへの分散を検討。

-

情報発信の強化: 中国経済の構造変化を踏まえ、環境技術や省エネ塗料など「持続可能性」や「安全保障」に資する技術の訴求を強化。

-

地域経済のレジリエンス構築: 中国経済の減速が大阪圏の中小企業や観光に与える影響を見据え、地域内循環や多国間連携の強化を。

人口減少と少子高齢化、都市と農村の格差

人口減少と少子高齢化、都市と農村の格差

中国の人口減少と少子高齢化、そして都市と農村の格差は、今後の国力や社会構造に大きな影響を与える深刻な課題です。

📉 人口減少と少子高齢化の現状

人口減少が加速: 中国の総人口は2022年に61年ぶりに減少へ転じ、2024年末には14億828万人と、前年から139万人減少4。3年連続の人口減少は建国以来初の事態です。

出生率は日本以下: 2023年の合計特殊出生率は1.00と、日本の1.21を下回る水準に。一人っ子政策の影響で出産適齢期の女性が減少し、出生数は8年連続で1,000万人を下回っています。

高齢化の進行: 2024年時点で65歳以上の人口は2億2,023万人、総人口の15.6%を占め、年々上昇中。2034年には「超高齢社会」に突入する見通しです。

🏙️ 都市と農村の格差

都市集中の進行: 2024年末時点で都市常住人口は9億4,350万人(全体の約67%)、農村人口は4億6,478万人と、都市への人口集中が進んでいます。

流動人口の増加: 2020年時点で「流動人口」は3億7,582万人に達し、農村から都市への移動が続いています。

格差の固定化: 都市部では教育・医療・雇用機会が集中する一方、農村部では高齢化と若年層流出が深刻。年金制度や医療インフラの地域格差も拡大しています。

🧱 背景と構造的要因

一人っ子政策の影響: 1979年から2015年まで続いた政策により、出生性比の偏りや出産適齢期女性の減少が進行。

晩婚化・非婚化: 都市化・高学歴化により、結婚・出産を先送りする傾向が強まり、婚姻数は2013年のピークから半減。

子育てコストの上昇: 子ども1人を育てるのに約1,200万円かかるとされ、若者の出産意欲を削いでいます。

年金制度の持続性: 地方ではすでに年金基金が赤字に転落した地域もあり、国家財政への圧力が高まっています。

🔮 今後の展望と影響

人口の半減予測: 国連は、今世紀末までに中国の人口が6億人台に半減すると予測。

経済成長の制約: 労働力人口の減少、社会保障負担の増大、消費の低迷が、成長率を押し下げる要因に。

都市と農村の二極化: 地方では住宅価格の下落や公共サービスの縮小が進み、都市との格差がさらに拡大する見通しです。

🌱 地域と日本の視点から

中国市場の変質を見越した戦略: 若年層の減少と高齢化により、消費構造が変化。高齢者向け製品・サービスや、都市部の富裕層向けの高付加価値商品にシフトする動きが加速。

農村部との連携: 中国の農村部では、環境技術や省エネ技術の導入ニーズが高まる可能性あり。地方政府との協業や実証事業の余地も。

日本の教訓を活かす: 中国の少子高齢化は日本より速いペースで進行中。日本の高齢化対応(介護、地域包括ケア、ICT活用など)を「輸出」する機会にもなり得ます。

日本の成長とバブル経済崩壊~平成不況30年

バブル崩壊と平成不況30年からの脱却

📈 高度成長からバブルへ(1950〜1989年)

高度経済成長期(1950〜1973年)

朝鮮戦争特需から始まり、輸出主導・技術革新・人口増加で年平均10%超の成長。

1973年のオイルショックで一時減速するも、安定成長期へ移行。

バブル形成(1985〜1989年)

1985年の「プラザ合意」で急激な円高 → 輸出不振 → 内需拡大政策へ

日銀の低金利政策が続き、資金が株式・不動産へ流入。

地価・株価が急騰し、都市部では「地上げ」や土地投機が横行。

💥 バブル崩壊と平成不況(1990〜2010年)

第1次平成不況(1991〜1993年)

バブル崩壊の引き金:

日銀が公定歩合を引き上げ(1989年末〜1990年)、資金流入が止まり株価・地価が急落

不動産融資の総量規制が導入され、企業の資産価値が崩壊。

銀行は不良債権を抱え、貸し渋り・貸し剥がしが発生。

第2次平成不況(1997〜1999年)

アジア通貨危機と消費税増税:

1997年に消費税が3%→5%へ引き上げられ、個人消費が冷え込む。

山一證券など大手金融機関が破綻し、信用不安が拡大。

第3次平成不況(2000〜2002年)

ITバブル崩壊とデフレ:

一時的な「IT景気」も長続きせず、株価は再び下落。

デフレが定着し、企業収益・賃金・雇用が低迷。

🧭 失われた30年の特徴

実質GDPの低成長: 年平均成長率は1〜2%台にとどまり、世界の成長から取り残される。

デフレと賃金停滞: 物価が上がらず、企業は投資を控え、賃金も伸び悩む。

人口減少と高齢化: 労働力人口の減少が成長の制約に。

財政赤字の拡大: 景気対策と社会保障費の増加で、国債残高が膨張。

🌱 地域と未来への応用

バブルの教訓: 過剰な資産依存や金融緩和の副作用を見極め、実体経済との乖離に注意。

地域経済の再構築: 土地・資産よりも「人」「技術」「物語」に価値を置く地域づくりが重要。

高齢化社会への対応: 平成期の失敗を踏まえ、地域包括ケア・ICT活用・世代間連携を強化。

令和の成長戦略: アベノミクス以降の教訓を活かし、持続可能な成長と財政健全化の両立を目指す。