中国依存の危機の背景

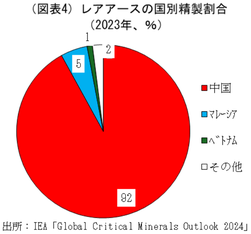

世界のレアアース供給は依然として精製・分離工程の約90%を中国が担っており、日本を含む先進国は経済安全保障上の大きなリスクに直面しています。中国の輸出規制強化により、EVや風力発電など脱炭素社会の基幹産業が揺らぐ危機が顕在化しています。

🌏 レアアース依存の現状

• 中国の支配力

• 世界のレアアース鉱石生産の約70%を中国 が占める。

• 精製・分離、磁石材料加工では**90%前後〜ほぼ100%**を中国が担う。

• 日本の影響

• EVモーターや風力タービンに不可欠なネオジム・ジスプロシウムなどの供給が不安定化。

• 2024年には中国からの輸入額が前年より約3割減少し、製造業に大きな打撃。

⚠️ 危機の背景

• 輸出規制強化

• 2025年、中国は7種のレアアースに対して輸出管理を強化。軍需転用防止を名目に、外国企業にも許可制を導入。

• 環境要因

• レアアース精製は酸や化学薬品を大量に使用し、放射性物質を含む廃棄物が発生。環境負荷の高さから米国などは生産縮小。

🔑 日本の対応と展望

• 調達先の多様化

• 総合商社・双日がオーストラリアのライナス社から重希土類を初輸入。中国以外からの安定供給ルートを確保。

• 国内資源開発

• 南鳥島沖の深海泥に豊富なレアアースが存在。JAMSTECなどが採掘技術の実証試験を開始予定。

• 代替技術・リサイクル

• レアアース使用量を減らすモーター技術や、廃製品からのリサイクル技術開発が進行中。

📌 リスクと課題

• 短期的リスク:中国の輸出規制で自動車やエネルギー産業が生産停止に追い込まれる可能性。

• 中期的課題:オーストラリアや南鳥島の供給はまだ規模が小さく、精製技術やコスト面で課題。

• 長期的展望:国際協力による供給網の多様化、環境負荷を抑えた精製技術の確立が不可欠。

南鳥島のレアアース資源開発

南鳥島沖のレアアース泥は、日本の資源安全保障にとって「切り札」となり得るが、商業化には技術・環境・国際政治の課題が残る。2026年から試験採掘が予定され、官民連携で本格開発に向けた動きが加速している。

🌊 南鳥島レアアース資源の特徴

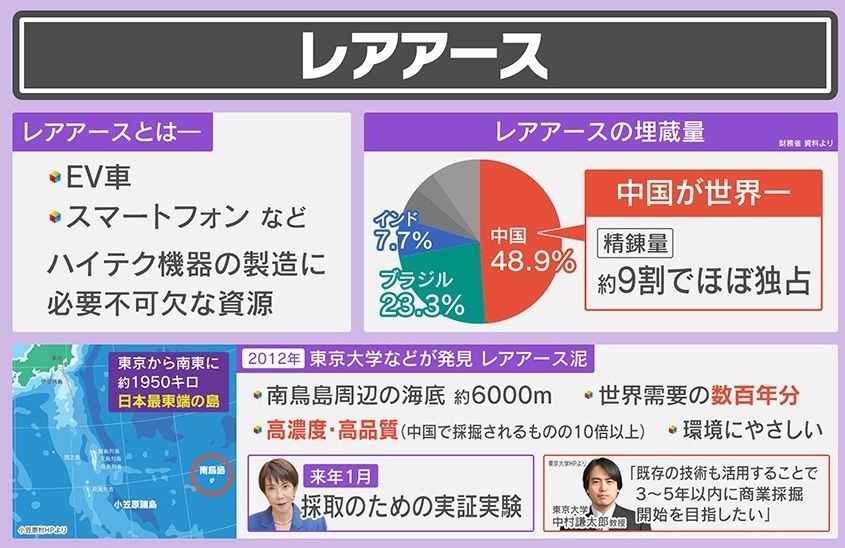

• 世界最高水準の埋蔵量と品位

• 南鳥島沖の水深約6000mに存在する「レアアース泥」は、推定埋蔵量1600万トン超。日本の年間需要の数百年分に相当。

• 含有濃度は中国の陸上鉱山の約20倍とされ、極めて高品位。

• 環境面の優位性

• ウランなど放射性物質をほとんど含まず、従来の鉱山採掘より環境負荷が小さい「クリーン資源」と期待される。

🛠️ 開発の進展

• 試験採掘開始予定

• 2026年からJAMSTECなどが深海掘削船を用いて試験採掘を開始予定。

• 産学官連携

• 住友金属鉱山、三井海洋開発など企業も参画し、商業化に向けた技術開発を推進。

• 日米共同戦略

• 高市政権は米国と共同で開発を進め、経済安全保障の新たな柱と位置づけている。

⚠️ 課題とリスク

• 技術的課題

• 水深6000mから泥を揚泥・精製する技術は前例がなく、コストと効率性が大きな壁。

• 環境影響

• 深海生態系への影響が未知数。国際的な環境規制や批判に直面する可能性。

• 地政学的リスク

• 中国が「南鳥島は中国領」と主張する可能性を懸念する声もあり、国際的な領有権問題に発展するリスク。

🔑 日本にとっての意義

• 脱中国依存:中国がレアアース精製の9割を握る現状からの脱却。

• 経済安全保障:EV、風力発電、半導体など基幹産業の供給網強化。

• 国際戦略:日米同盟の新たな柱として「経済版NATO」的な資源連携を構築。

👉 **「南鳥島資源が日本の産業にどう波及するか」**です。EVや再エネ関連の企業が中国依存から解放されれば、安定化が日本経済にも恩恵をもたらします。

**「南鳥島開発の商業化シナリオ(10年後の実用化可能性)」と「環境リスクと国際交渉」**を分析すると、日本の経済・安全保障に大きくつながりと思います。

2026年 レアアース南鳥島試験採掘開始

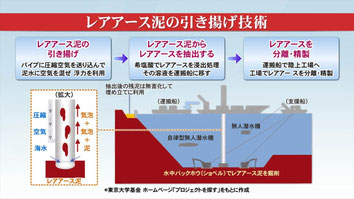

2026年1月、日本最東端の南鳥島沖(水深約6,000m)でレアアース泥の試験採掘が開始されます。これは日本の資源安全保障にとって画期的な国家プロジェクトです。

🌊 試験採掘の概要

• 開始時期:2026年1月

• 場所:南鳥島沖、日本の排他的経済水域(EEZ)内

• 対象資源:レアアース泥(ジスプロシウム、ネオジムなど中・重希土類が豊富)

• 水深:約6,000mの超深海

• 技術:地球深部探査船「ちきゅう」と揚泥管を用いた接続試験

🔑 プロジェクトの狙い

• 中国依存からの脱却:世界のレアアース供給を中国が独占する状況に対抗

• 資源安全保障:非常時に備えた国内供給源の確保

• 商業化への道:2027年に1日3,500トン規模の採鉱試験を予定。成功すれば2028年以降の本格生産を目指す

📈 経済的インパクト

• 南鳥島の埋蔵量は世界需要の数百年分と推定

• 試験採掘が成功すれば、日本は世界第3位のレアアース供給国に躍進する可能性

• 年間売上は5,000億円規模に達し、輸入依存を解消できる見込み

⚠️ 課題とリスク

• 技術的難易度:水深6,000mでの揚泥は世界初の挑戦

• 環境影響:深海生態系への負荷が懸念される

• 安全保障:中国による妨害リスクが国会で議論されている

• 採算性:コストと市場価格のバランス次第で成否が分かれる

まとめ

南鳥島沖のレアアース試験採掘は、日本の資源戦略における歴史的な一歩です。成功すれば、EVや再エネ機器に不可欠な希土類を自国で安定供給でき、経済安全保障と産業競争力を大きく強化します。ただし、技術・環境・安全保障の課題を乗り越える必要があり、2026年から始まる試験はその試金石となります。

「リサイクル技術の商業化」

結論:レアアースのリサイクル技術は「都市鉱山」を活用する形で商業化が進みつつあり、従来は採算が合わなかった分野が、技術革新と大企業の参入によって現実的な供給源になり始めています。日本でも政策的に推進されており、今後10年でサプライチェーンの重要な柱になる可能性があります。

🔧 リサイクル技術の現状

• 都市鉱山の活用

使用済みのスマートフォン、EV、風力発電機などに含まれる永久磁石からレアアースを回収する取り組みが拡大。

• 回収率の課題

現在のレアアース回収率は世界的に1%未満と低いが、技術革新により改善が進む。

• 技術革新の例

• カナダのサイクリック・マテリアルズ社:年間500トン規模の磁石リサイクル施設を建設中。

• 米国リエレメント社:クロマトグラフィー技術を応用し、従来比でエネルギー消費を75%削減。

• 日本企業:も「磁石リサイクルコンソーシアム」に参画し、商業化に向けた技術開発を推進。

📈 商業化の進展

• 大企業の参入

MicrosoftやAppleなどが自社製品からのレアアース回収に積極的に取り組み、商業規模での供給を目指している。

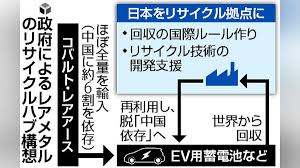

• 日本の動き

JOGMEC(石油・天然ガス・金属鉱物資源機構)が「使用済み磁石リサイクルプロジェクト」を推進し、国内外で商業化事例が増加。

• 市場予測

EVや風力発電機向け永久磁石の需要は今後10年で3倍に増加すると予測され、リサイクルの商業化は不可欠。

⚠️ 課題とリスク

• コスト競争力:新規鉱山開発より安価になりつつあるが、依然として分離精製コストが課題。

• 技術標準化:リサイクル工程の国際標準化が進んでおらず、品質保証が難しい。

• 政策依存:補助金や規制緩和がなければ採算が合わないケースも多い。

🔑 日本にとっての意義

• 中国依存からの脱却:リサイクルは国内資源循環を可能にし、輸入リスクを軽減。

• 環境負荷低減:新規採掘に比べて環境負荷が小さく、ESG対応にも有利。

• 地域産業への波及:大阪の中小企業も、廃製品回収やリサイクル工程に参入できる可能性があり、地元経済に新たな機会を生む。

👉 **「大阪の産業が都市鉱山リサイクルにどう関与できるか」**です。例えば、廃家電回収やEV部品リサイクルの拠点を地域に設ければ、地元企業が新しいサプライチェーンの一部を担うことができます。

次に深掘りするなら、**「日本のリサイクル技術の商業化ロードマップ」**を整理すると、地域戦略にもつながると思います。

日本の希少金属リサイクルの可能性

結論:日本の希少金属リサイクルは、輸入依存からの脱却と経済安全保障強化の切り札になり得る。都市鉱山の活用、拠点整備、技術革新により、今後10〜20年で商業規模の供給源として確立する可能性が高い。

日本の現状と課題

• 輸入依存度の高さ

日本はレアメタルのほぼ全量を輸入に頼っており、中国依存度も依然高い。

• 都市鉱山の潜在力

廃家電や電子基板に含まれる金・銀・レアアースなどの埋蔵量は、国内鉱山を上回る規模とされる。

• リサイクル率の低さ

希少金属のリサイクル率は依然として低く、廃棄物の多くが海外流出や焼却処分されている。

🔧 技術と政策の進展

• 高度な解体・選別技術

政府は廃棄物から効率的に希少金属を取り出す施設の整備を進めている。

• 製錬技術の強み

日本は非鉄金属製錬技術に優位性があり、資源循環産業の成長に活用可能。

• 補助金・戦略的支援

環境省や経産省が補助金事業を通じてリサイクル拠点を整備し、メーカーとのネットワーク構築を推進。

📈 将来の可能性

• 経済安全保障

中国の輸出規制強化に対抗し、国内循環で安定供給を確保。

• 脱炭素社会への貢献

EVや再エネ機器に必要な金属を国内で循環させ、カーボンニュートラルに寄与。

• 地域産業への波及

大阪の中小企業も廃製品回収やリサイクル工程に参入可能で、新たな産業機会を創出。

⚠️ リスクと課題

• コスト競争力:新規採掘より安価になりつつあるが、依然として精製コストが課題。

• 品質保証:再生材の品質がメーカーの要求に合わない場合がある。

• 業界構造:小規模事業者が点在し、効率的なネットワーク構築が必要。

**「大阪の産業が都市鉱山リサイクルにどう関与できるか」**です。例えば、廃家電回収やEV部品リサイクルの拠点を地域に設ければ、地元企業が新しいサプライチェーンの一部を担うことができます。

次に深掘りするなら、**「日本のリサイクル拠点整備のロードマップ」や「大阪での地域産業参入可能性」**を具体的に分析すると、戦略的に役立つと思います。